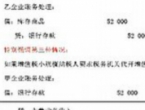

尽管50号公告对债券的交易过程中的征税做了进一步明确,但是对于债券持有期间所得的利息收入是否征税并未做出详细说明。

犹如之前的16号文,许多内容仍属“模糊地带”,50号公告只是规定了按照现行营业税政策规定,金融企业从事债券买卖业务,以债券的卖出价减去买入价后的余额为营业额,买入价应以债券的购入价减去债券持有期间取得的收益后的余额确定。

16号文,是中税网税务师事务所总裁王冬生离开税政司前做的最后一个文件。

王冬生认为当时金融保险业是营业税应税项目之一,财税149号文将“金融商品转让”作为“金融”的子目,其对金融的定义是:经营货币资金融通活动的业务。金融商品一般是融资工具,购入金融商品时,相当于把资金借给转让金融商品的人使用,卖出金融商品时,相当于收回借出的资金,买卖的价差,相当于资金在持有金融商品期间的使用价值,带有利息的性质。因此,金融商品买卖的价差,要按金融业征收营业税。

但是当纳税人购入债券后,一直持有到期,而没有发生转让行为,持有期间取得的利息,是否缴纳营业税?

王冬生认为这个还是要从根上分析这个问题。如果对持有债券期间的利息收入征收营业税,那么按照什么税目征税呢?只能按照金融保险税目征税。但是根据149号文件,“金融”的子目是:贷款、融资租赁、金融商品转让、金融经纪业、其他金融业,该文件同时还规定,存款或购入金融商品行为,不征收营业税。

因此购买债券,其利息收入不能按照贷款利息收入征税。而且债券在没有进行交易之前并没有产生经营行为,因此“只买不卖”是不应该纳入营业税征收范围。